Efter en inledning av året med mycket höga priser i hela landet har nu åter blött, blåsigt och milt väder pressat ner nivåerna i norr. De södra delarna är fortsatt starkt påverkade av Europa. Samtidigt har vi helhetsmässigt ett hydrologiskt underskott om cirka 25 TWh, vilket gör elpriserna i Sverige betydligt mer känsliga på uppsidan.

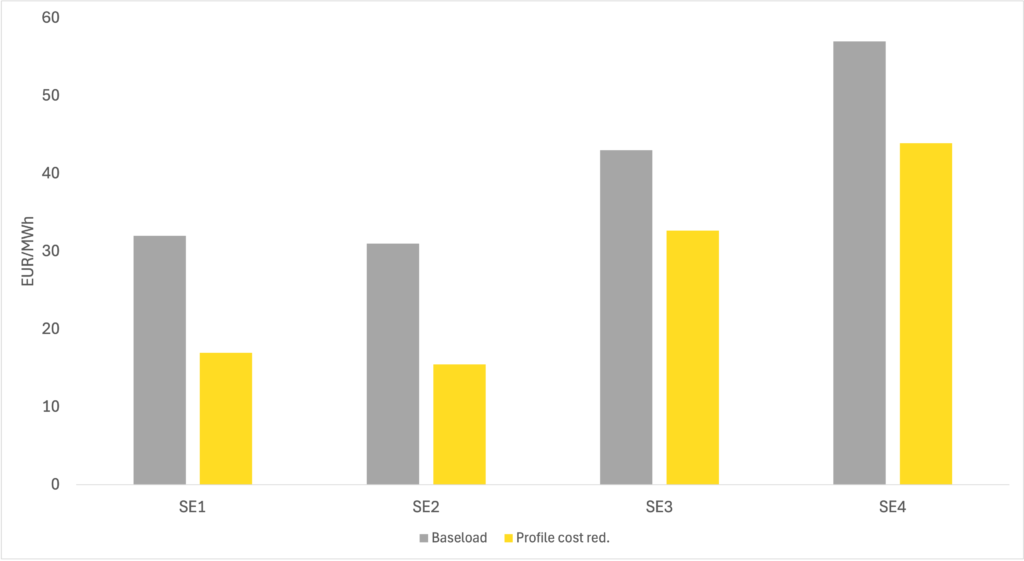

Medelpris i SE1/SE2 var cirka 90 euro/MWh under januari och februari, men är nu åter nere på 20-euro nivåer (”captured price” för vindkraft på ca 15 euro). SE3 och SE4 hade medelpriser på över 100 euro/MWh under årets första månader men har nu fallit till drygt 55 respektive 80 euro/MWh. I de södra delarna av landet börjar vi också nu att se den berömda ankkurvan med lägre priser mitt på dagen. Södra Norges relativt höga vattenmagasinnivåer har dock en viss stabiliserande effekt även här.

Det går väl heller inte att kommentera elpriser utan att nämna de enorma geopolitiska oroligheterna som bland annat har signifikant påverkan på både olje- och gasutbudet, och därmed priserna. Här finns fortsatt stor uppsida då gaslagren i EU är relativt låga.

Det är även värt att nämna EU ETS lite mer ingående denna gång.

Priset på utsläppsrätterna har under våren fallit från en topp över 90 euro/t i januari till under 65 euro/t för några dagar sedan. Industrier och flera politiker i starka industriländer, bland annat Tyskland, höjde sina röster i vintras för att skjuta på utfasning av fri tilldelning och införa andra åtgärder för att hålla nere priserna på utsläppsrätter, och därmed indirekt på el. I mitten av mars gjorde dock Ursula von der Leyen det tydligt att EU ETS är helt avgörande för att minska Europas beroende av fossil och importerad energi, och att systemet ska fortsätta. Dock föreslogs en del åtgärder för att stabilisera. Detta uttalande fick priset att åter nå över 70 euro.

Det finns även en mer direkt koppling mellan EU ETS och nuvarande elpriser. Höga gaspriser gör det mer lönsamt att köra koleldade kraftverk (”fuel-switch”), och därmed ökar utsläppen, EUA-priset och indirekt elpriser. Det är alltså mycket negativt för Europas konkurrenskraft, och framför allt för klimatet.

Hur ska vi då se på marknaden på lite längre sikt? Svenska Kraftnäts senaste korttidsprognos bekräftar bilden av att tidigare estimerade efterfrågeökningar var alldeles för optimistiska och de har nu dragit ner sina prognoser. Trots detta ser de fortsatt bland annat en kraftigt reducerad nettobalans, högre elpriser och betydligt lägre prisskillnader mellan elområden.

Myndigheten fick in nya ansökningar om totalt 9000 MW förbrukning förra året, varav omkring hälften från datacenter.

Vi ser ett fortsatt mycket hög sannolikhet för industrielektrifiering och nya etableringar. Flera läggs ner eller försenas men de projekt som ligger kvar är mer mogna med högre sannolikhet att bli av.

I övrigt ser vi mycket fram emot att läsa Svenska Kraftnäts analys inför en eventuell förändring av de svenska elområdena, som ska publiceras den 29 maj. Vi har själva varit delaktiga i en del analyser och debatter på området och ser att det finns betydande utmaningar med att övergå till ett gemensamt elområde, och frågan är också om det är värt det när prisskillnader ändå väntas avta på naturlig väg. Dock finns det en hel del fördelar med färre och större områden.

Slutligen lite kort om ursprungsgarantier, där vi äntligen har börjat se en viss prisökning. Troligen är det dock mer baserat på låg hydrologisk balans – och därmed lägre utbud från vattenproduktion – än på en hög efterfrågan.

Från årsskiftet gäller nu även ny lagstiftning, för att säkerställa efterlevnad av REDIII. Den innebär bland annat utvidgning till fler områden/produkter, men också att samtliga aktörer måste skicka in en ny ansökan till Energimyndigheten för att fortsätta få UG efter 2026.

På PPA-sidan har vi redan tidigare nämnt ett stort ökat intresse för att kombinera batterilager med sol-och vindparker, och de senaste månaderna har vi även sett en större aktivitet i rena batteri-PPA:er eller ”tolling agreements” med fastpriser, golvpriser och andra strukturer, och allt fler nya typer av aggregatorer och aktörer är aktiva på marknaderna.

Detta kommer vi sannolikt att se betydligt mer av i år.

Denna text är skriven 26 mars och med för den tiden känd fakta.